汽车芯片市场,英伟达营收狂飙

来源:内容来自半导体芯闻(ID:MooreNEWS)综合,谢谢

根据市场分析机构techinsights 预估,汽车芯片收入去年增长了 27.4%,从 2021 年的 466 亿美元增长到 2022 年的 594 亿美元。值得一提的是,在去年这还是一个芯片供应商开足马力以满足终端需求的市场。

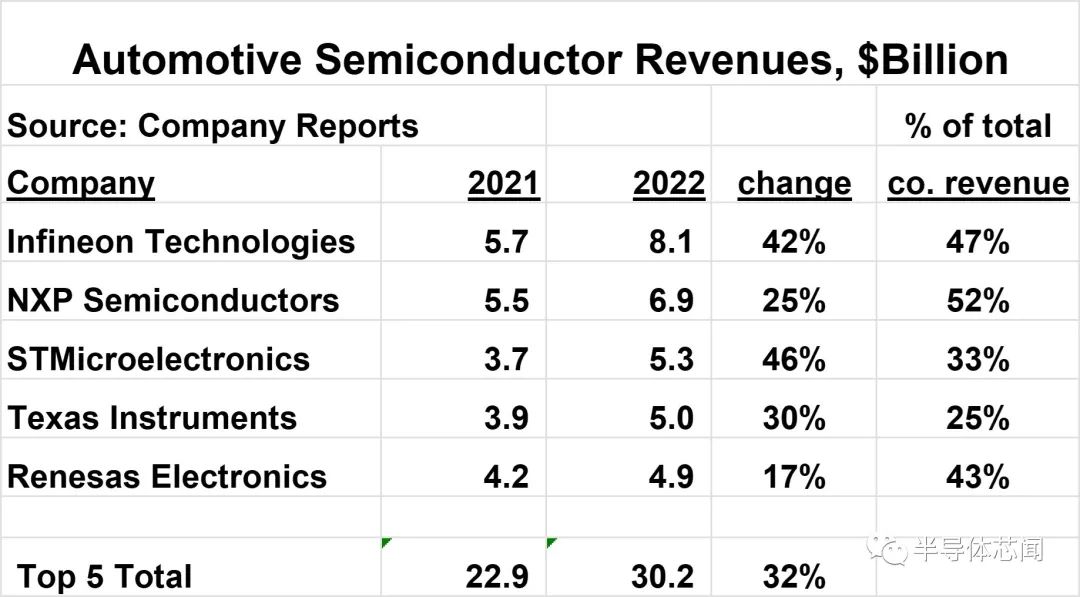

其中,英飞凌是最大的供应商,收入增长 24.5% 并占据 13% 的市场份额;排在第二位的是恩智浦,其 2022 年的收入增长了 25.2%;ST 的汽车收入增长了 49.4%,市场份额从 7.5% 增长到 8.8%;TI以8.3%的市场份额位居第四;瑞萨以 7% 的市场份额位居第五。

总的来说,前五名供应商占据了 49% 的市场份额,而前 10 名供应商占据了 71%。

其中英伟达表现强劲,其汽车芯片在2022年的收入增长了 87%;ADI 汽车收入增长 72.8%,高通汽车收入增长 54.3%。

汽车是半导体市场的亮点

半导体公司普遍对 2023 年初前景黯淡,理由是库存过剩和终端市场需求疲软。分析机构对整个半导体市场的预测范围为下降 4% 至 20%。

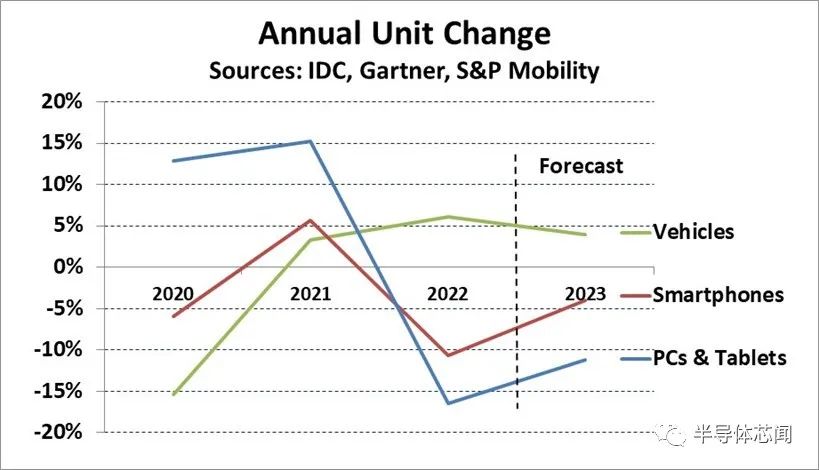

下图显示了主要半导体市场驱动因素 PC 和平板电脑、智能手机和机动车的年度单位变化。个人电脑和平板电脑在 COVID-19 大流行的头两年蓬勃发展,但到 2022 年下降了 17%。

IDC 预计 2023 年个人电脑和平板电脑销量将下降 11%。智能手机在 2021 年增长 6% 后,2022 年下降 11%。

Gartner 预计智能手机出货量到 2023 年将下降 4%。2000 年轻型汽车产量下降 15%,此前汽车制造商出于对大流行病的担忧而削减了产量。轻型汽车在 2021 年和 2022 年分别恢复增长 3% 和 6%。S&P Global Mobility 预测 2023 年生产的轻型车辆将增长 4%。

自 2021 年开始提高产量以来,汽车行业一直受到半导体和其他零部件短缺的困扰。

AutoForecast Solutions 估计,由于半导体短缺,汽车制造商不得不将 2021 年和 2022 年的生产计划分别削减 1100 万辆和 450 万辆。他们预计到 2023 年短缺情况将有所缓解,但仍预计生产计划将削减 280 万辆。

排名前五的公司都提供了 2023 年第一季度的收入指引,要求总收入从 2022 年第四季度开始下降(瑞萨电子除外,它没有提供指引)。然而,每家公司都表示汽车领域依然强劲。在其 2022 年第四季度财报电话会议中,恩智浦引用了汽车的“定价顺风”,暗示价格上涨。

与大多数其他半导体市场形成鲜明对比的是,汽车半导体市场应该会在 2023 年呈现健康增长。

SI 预测 2023 年汽车半导体市场将增长 14%。推动这一增长的关键因素有:

半导体供应商的强劲收入势头和 2023 年第一季度的乐观前景;

半导体短缺有所缓解,但部分短缺将持续到年底;

汽车半导体库存普遍低于预期水平;

汽车半导体部分价格上涨;

汽车产量增长 4% 或更多;

每辆车的半导体含量持续增加;

汽车半导体的长期前景也非常健康。未来几年,每辆车的半导体含量将稳步增加;

标准普尔 AutoTechInsight 在 2023 年 1 月预测,未来七年每辆车的平均半导体含量将增长 80%,从 2022 年的 854 美元增加到 2029 年的 1,542 美元。

麦肯锡公司 2022 年 4 月的一份报告预计,到 2030 年,整个半导体市场将超过 10,000 亿美元,达到 10,650 亿美元,从 2021 年开始的复合年增长率 (CAGR) 为 6.8%。

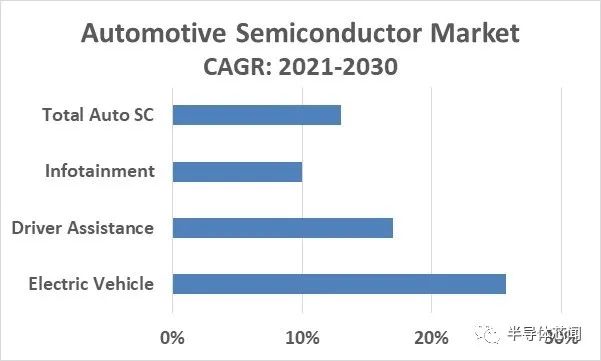

汽车半导体市场预计到2030年将达到1500亿美元,从2021年开始复合年增长率为13.0%。因此,汽车半导体的复合年增长率几乎是整个半导体市场增长率的两倍。

到本世纪末,汽车半导体的主要驱动力是电动汽车 (EV)、驾驶员辅助系统和自动驾驶以及信息娱乐系统。

根据 Counterpoint Research 的数据,到 2022 年,纯电动汽车 (BEV) 的销量约为 1000 万辆,约占汽车总销量的 12%。Counterpoint 估计 2030 年售出的车辆中约有 40% 将是纯电动汽车。

包括本田、大众和现代在内的几家主要汽车制造商的目标是到 2030 年 BEV 占产量的 50% 或更多。BEV 需要复杂的电池管理系统。据估计,BEV 的半导体成本是内燃机汽车的两倍(根据 X-FAB)到三倍(根据 Analog Devices)。因此,向高半导体价值 BEV 的转变将显着促进汽车半导体的整体增长。

驾驶员辅助和自动驾驶——车辆越来越多地采用辅助驾驶员的技术,例如自适应巡航控制、车道保持辅助、后视视频和自动紧急制动。

这些功能需要大量的传感器和控制器。根据 Statista Mobility Market Insights,至少具有一些驾驶辅助功能的汽车占 2020 年销量的 86%,而 2015 年仅为 49%。麦肯锡公司估计,2022-2030 年驾驶辅助系统的复合年增长率为 17%。

全自动驾驶汽车或自动驾驶汽车 (AV) 的发展速度会较慢。麦肯锡预计 2030 年售出的汽车中只有 12% 是自动驾驶汽车,到 2035 年将增加到 37%。自动驾驶汽车的采用需要技术进步、消费者态度的改变和政府法规的改变。

特斯拉报告称,到 2022 年,其在美国使用 Autopilot 技术的车辆平均每起事故行驶超过 560 万英里,而美国整体的每次事故行驶里程为 65.2 万英里。尽管自动驾驶仪的事故率约为总事故率的九分之一,但有人可能会争辩说,自动驾驶汽车应该比人类驾驶员安全几个数量级。

AAA 2023 年的一项调查显示,68% 的美国司机害怕自动驾驶汽车,23% 的人不确定,只有 9% 的人信任它们。

信息娱乐——信息和娱乐的结合,这些系统提供导航系统、wi-fi、智能手机集成、语音命令、音频和视频等服务。今天售出的绝大多数汽车都包括信息娱乐系统,尤其是在发达国家。分析师估计,2022 年至 2030 年汽车信息娱乐市场的 CAGR 约为 9% 至 11%。

汽车半导体行业在 2023 年和本十年末看起来会很强劲。到 2030 年,汽车中半导体含量的增加将使汽车成为半导体市场增长最快的主要部分。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。